LE CONTRÔLE A POSTERIORI

TEXTES DE REFERENCE

Les référentiels suivants (JURIDIQUES | EXPLICATIFS | NORMATIFS) indiquent les textes législatifs et réglementaires de base ainsi que les normes en vertu desquels le contrôle s’effectue.

REFERENTIELS JURIDIQUES

- Loi Organique n° 2004-007 du 26 juillet 2004 sur les Lois de Finances ;

- Loi n°2016-009 du 22 Aout 2016 relative au Contrôle Financier

- Loi n°2004-009 du26 juillet 2004 portant Code des Marchés Publics et les textes subséquents

- Loi n° 94-025 du 17 novembre 1994 portant statut des Agents non encadrés de l’Etat

- Loi n°2003-011 du 03 septembre 2003 portant statut général des Fonctionnaires

- Décret n°52-1356 du 19 décembre 1952 relatif au CF dans les territoires d’outre-mer et au Cameroun

- Décret n°59-031 fixant les conditions d’exercice du Contrôle des finances malgaches modifié par le décret 94-317 du 12 mars 1994 portant institution du contrôle des Dépenses Engagés et fixant les conditions d’exercice de l’engagement des dépenses

- Décret N° 99-335 du 05 mai 1999 définissant le statut-type des établissements publics nationaux

- Décret n° 99-349 du 12 mai 1999 modifiant le décret n° 61-305 du 21 juin 1961 fixant les règles de gestion financière et d’organisation comptable applicables aux établissements publics à caractère administratif (EPA) 2004- ;

- Décret n°2005-003 du 04 janvier 2005 portant règlement général sur la comptabilité de l’exécution budgétaire des Organismes Publics ;

- Décret n°2005-089 du15 février 2005 fixant la nomenclature des pièces justificatives des dépenses publiques ;

- Décret n°2004-319 du 09 mars 2004 instituant le régime des régies d’avances et des régies de recettes des organismes publics ensemble les textes modificatifs subséquents ;

- Décret n°2004-571 du 1er juin 2004 définissant les attributions et la responsabilité de l’ordonnateur dans les phases de l’exécution de la dépense publique ;

- Décret n° 2008-668 du 21 juillet 2008 relatif au régime de déplacement et les textes subséquents ;

- Décret n° 2008-1217 du 18 décembre 2008 portant généralisation de l’application du Contrôle Hiérarchisé des Engagements des Dépense;

- Code général des impôts version 2015

- Code Pénal

REFERENTIELS EXPLICATIFS

- PCG 2005

- PCOP 2006 ;

- Instruction Générale du 22 juillet 1955 sur la Comptabilité des matières et les circulaires subséquentes

- Circulaire n° 09 MFB/SG/DGB/DEB/SAIDM du 30 décembre 2014 relative à l’exécution :

• du Budget général 2015

• des Budgets annexes 2015

• des opérations des Comptes Particuliers du Trésor 20015

- Circulaire n°243/MFB/SG/DGCF du 23 décembre 2008 sur la Reforme du Contrôle Financier : Généralisation de l’application du Contrôle Hiérarchisé des Engagements des Dépenses (CHED)

- Instruction n° 14-37- B du 09 septembre 2014

- Instruction n° 15-45- b1 du 28 août 2015

- Circulaire n° 023 MEN/SG/DAAF du 21 août 2015

- Note n° 096 DGCF/SP du 23 septembre 2009

REFERENTIELS NORMATIFS

- Manuel de procédure à l’usage des Ordonnateurs

- Manuel servant de Guide de contrôle a posteriori à l’usage du Contrôle Financier

- Méthodologie de contrôle a posteriori sur la procédure du CHED

- Méthodologie de contrôle a posteriori de service fait

- Règles de conduite décrivant les normes de comportement attendues aux Inspecteurs d’Etat et Contrôleurs d’Etat dans l’exercice du contrôle a posteriori

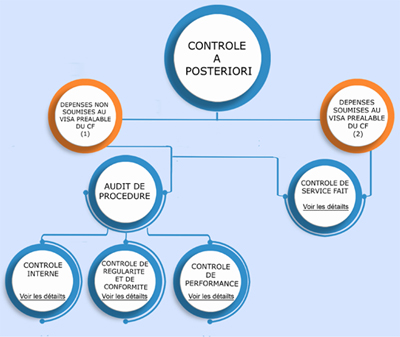

Le Contrôle Financier procède à un audit de procédure sur la régularité et la conformité des dépenses dans le cadre du CHED (Contrôle Hiérarchisé des Engagements des Dépenses) et un contrôle du service fait sur les dépenses.